Как получить согласие банка на перепланировку ипотечной квартиры

Перепланировка в ипотечной квартире требует письменного согласия банка-залогодержателя. Разбираем, как его получить, какие условия выдвигают банки и что грозит за нарушение. 2026 год.

Перепланировка квартиры, купленной в ипотеку, требует письменного согласия банка — залогодержателя. Это не опция, а обязательное условие: квартира в залоге у банка до полного погашения кредита, и без его одобрения жилищная инспекция не выдаст разрешение на ремонт. По данным на 2026 год, большинство банков дают согласие при соблюдении условий договора. Ключевое из них — отсутствие просрочек по платежам.

от 7 до 30 днейтипичный срок рассмотрения заявки в банке

до 2 500 ₽штраф за самовольную перепланировку (ст. 7.21 КоАП РФ)

Почему нужно согласие банка и что такое «ипотека в силу закона»

Когда вы покупаете квартиру в ипотеку, она автоматически становится предметом залога — это называется «ипотека в силу закона» (ст. 77 Федерального закона № 102-ФЗ «Об ипотеке»). В выписке из ЕГРН рядом с вашим правом собственности будет стоять обременение. Это означает, что банк как залогодержатель имеет прямой интерес в том, чтобы объект залога сохранял свою ликвидность и стоимость.

Перепланировка непосредственно влияет на предмет залога. Неудачная или незаконная перепланировка способна снизить рыночную стоимость квартиры, осложнить её продажу и сделать затруднительным взыскание для банка в случае дефолта заёмщика. Именно поэтому банки закрепляют в кредитных договорах обязанность заёмщика уведомлять банк и получать согласие на любые изменения конфигурации квартиры.

Согласно ст. 26 Жилищного кодекса РФ, к заявлению о перепланировке в жилищную инспекцию прикладываются «правоустанавливающие документы на переустраиваемое и (или) перепланируемое жилое помещение». Когда инспектор видит в выписке ЕГРН обременение в виде ипотеки, он вправе потребовать согласие залогодержателя — без этого документа в пакете возникает риск отказа.

⚠️

Важно: проверьте кредитный договор перед началом любых работ. В ряде договоров прямо прописан запрет на любые изменения до полного погашения кредита — в этом случае получить согласие банка теоретически невозможно без разрыва условий договора.

Какие условия банки выдвигают для выдачи согласия

Каждый банк устанавливает собственные требования, однако практика по рынку достаточно схожа. Ниже — типичные условия, с которыми сталкиваются заёмщики при обращении за согласием.

Первое и главное условие — отсутствие просроченной задолженности. Банк не станет рассматривать заявление, если по счёту есть даже небольшая просрочка. Это логично: согласие на изменение предмета залога — это жест доброй воли со стороны банка, и должник, нарушающий платёжную дисциплину, его не получит.

Второе типичное условие — минимальный срок действия договора. Большинство банков требуют, чтобы с момента выдачи кредита прошло не менее 6 месяцев. Некоторые — год и более. Смысл прост: банку нужно убедиться в надёжности заёмщика.

Третье — страхование рисков на период ремонта. Ряд банков требует отдельного страхового полиса на время проведения перепланировки, покрывающего риски повреждения несущих конструкций, затопления и других строительных рисков. Это требование не всегда обязательно, но его наличие в договоре нужно проверять.

Четвёртое — проект перепланировки. Банк, как правило, хочет видеть, что именно вы планируете изменить. Несогласованный проект или его отсутствие — основание для отказа. Финансовые организации понимают разницу между законной перепланировкой (по проекту, через инспекцию) и самовольной переделкой.

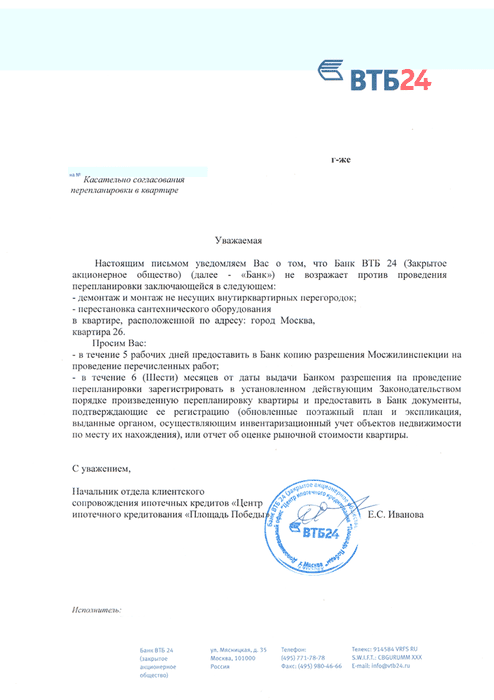

Образец согласия банка на перепланировку: форма у каждого учреждения своя, поэтому запросите бланк непосредственно в отделении или на сайте банка

Условие банка

Типичное требование

Исключения

Отсутствие просрочек

Обязательно у всех банков

Нет

Минимальный срок кредита

6 месяцев — 1 год

◐ Некоторые банки не требуют

Проект перепланировки

Требуется в большинстве банков

◐ Иногда достаточно эскиза

Страхование на период ремонта

◐ Зависит от банка и договора

Часто не обязательно

Комиссия за рассмотрение

◐ Взимают отдельные банки

Большинство рассматривают бесплатно

Как получить согласие банка: порядок действий

Начинать нужно не с ремонта и даже не с жилищной инспекции, а с изучения кредитного договора. Найдите в нём раздел про обязанности заёмщика в отношении предмета залога. Если в договоре есть прямой запрет на изменение конфигурации квартиры — перепланировка невозможна до погашения кредита. Если ограничений нет или требуется «письменное согласие банка» — действуйте дальше.

Следующий шаг — подготовка проекта перепланировки. Не стоит идти в банк с устным описанием того, что вы хотите сделать. Банки реагируют на конкретные документы. Закажите проект в проектной организации с допуском СРО: в нём будет зафиксировано, какие именно изменения планируются, затрагивают ли они несущие конструкции, как изменится площадь помещений.

Затем подайте заявление в банк. Единой формы не существует — каждый банк использует свой бланк. Обратитесь в отделение или на горячую линию, запросите актуальный образец. К заявлению приложите проект перепланировки и при необходимости — страховой полис.

Срок рассмотрения заявки в банке обычно составляет от 7 до 30 рабочих дней. Крупные банки — Сбербанк, ВТБ, Газпромбанк, Альфа-Банк — как правило, рассматривают быстрее. Результат: письменное согласие на фирменном бланке банка с указанием условий и срока действия (обычно 6–12 месяцев с даты выдачи).

После получения согласия банка собирайте пакет для жилищной инспекции. Согласно ст. 26 ЖК РФ, для согласования перепланировки нужно подать: заявление по установленной форме, правоустанавливающие документы, проект перепланировки и техпаспорт БТИ. Согласие банка прикладывается дополнительно. В Москве документы подаются через портал mos.ru или МФЦ в Мосжилинспекцию. Срок рассмотрения — не позднее 45 дней (ст. 26 ч. 4 ЖК РФ).

Пример согласия банка на перепланировку с ипотекойОбразец письма-согласия от банка на изменение конфигурации ипотечной квартиры

Если ипотечная квартира уже куплена с самовольной перепланировкой

Это отдельная и весьма распространённая ситуация. Вы приобрели квартиру в ипотеку, и уже после сделки выяснилось (или обнаружила страховая компания при осмотре), что в квартире есть изменения, не отражённые в техническом паспорте БТИ. Что делать?

Прежде всего — не паниковать. Самовольная перепланировка сама по себе не является основанием для расторжения кредитного договора. Однако банк, узнав об этом факте, вправе потребовать привести квартиру в соответствие: либо узаконить существующую перепланировку, либо вернуть всё в исходное состояние.

Путей два. Первый — административный: обратиться в Мосжилинспекцию (или местную администрацию) с заявлением об узаконивании. Инспектор выедет на место и оценит, соответствуют ли выполненные работы строительным нормам. Если нарушений нет — узаконивание пройдёт в стандартном порядке. Второй путь — через суд (ст. 29 ч. 4 ЖК РФ): суд может сохранить квартиру в переустроенном состоянии, если «этим не нарушаются права и законные интересы граждан либо это не создаёт угрозу их жизни или здоровью». Подробнее об этом — в статье «Согласование перепланировки через суд».

🚫

Крайний сценарий: если собственник не устранит нарушения в установленный органом согласования срок, суд по иску инспекции вправе принять решение «о продаже с публичных торгов такого жилого помещения» (ст. 29 ч. 5 ЖК РФ). При ипотечной квартире банк-залогодержатель будет вовлечён в этот процесс.

Что нельзя делать в ипотечной квартире даже с согласия банка

Согласие банка — необходимое, но не достаточное условие. Банк не является органом строительного надзора и не вправе разрешать то, что запрещено законом. Существует перечень работ, которые невозможно согласовать ни при каких обстоятельствах — ни в ипотечной квартире, ни в обычной.

Согласно ПП Москвы № 508-ПП, безусловно запрещено: объединение газифицированного помещения с жилой комнатой (п. 9.16), устройство проёмов без двери между жилыми комнатами и газифицированными кухнями (п. 9.25), перепланировка в аварийных домах (п. 9.15), работы, нарушающие прочность несущих конструкций.

Понимание этих ограничений важно ещё до похода в банк. Если вы планируете, например, снести стену между кухней с газовой плитой и гостиной, — банк не сможет дать на это согласие, поскольку такая перепланировка противоречит федеральному законодательству. Подробнее о допустимых вариантах для квартир с газом — в статье «Перепланировка с изменением стен».

💡

Полезно знать: банк не вправе требовать от вас документы сверх перечня, установленного ст. 26 ЖК РФ. Если сотрудник жилищной инспекции требует «дополнительные справки», не входящие в законный перечень, это нарушение — такие действия можно обжаловать (ст. 26 ч. 3 ЖК РФ).

После завершения перепланировки: что нужно сделать

Получив разрешение от жилищной инспекции и завершив ремонт, важно правильно закрыть все процедуры. По завершении работ вызывается приёмочная комиссия, которая проверяет соответствие фактически выполненных работ согласованному проекту. Согласно ст. 28 ЖК РФ, «завершение переустройства и (или) перепланировки жилого помещения подтверждается актом приёмочной комиссии».

После подписания акта орган согласования самостоятельно направляет сведения в Росреестр — собственнику не нужно нести акт отдельно. В итоге вы получаете обновлённую выписку из ЕГРН с новой планировкой. Именно этот документ важно предоставить в банк: обновлённый объект залога должен быть отражён в документации банка.

Не забудьте также уведомить страховую компанию, если у вас оформлено страхование квартиры по условиям ипотечного договора. После перепланировки площадь или характеристики объекта могут измениться, что влияет на страховую стоимость.

Образец согласия банка на перепланировку квартиры, находящейся в ипотеке

✅

Полный цикл согласования: сначала банк → потом жилищная инспекция → ремонт → приёмочная комиссия → обновлённая выписка ЕГРН → уведомление банка и страховой. Нарушение этой последовательности — наиболее частая причина проблем. Подробно о самом процессе согласования читайте в статье «Перепланировка с ипотекой банка».

Банковское согласие — это первый барьер, который многие игнорируют. Люди думают: квартира моя, делаю что хочу. Но пока не погашена ипотека, квартира в залоге, и банк имеет полное право предъявить претензии, обнаружив несогласованные изменения при плановой проверке или переоценке залога. Особенно рискованны ситуации, когда перепланировка снижает ликвидность объекта — например, демонтаж перегородок в маленькой квартире превращает её из двухкомнатной в однокомнатную. В таком случае и банк откажет, и рыночная стоимость залога упадёт.